안녕하세요.

요즘 계속해서 기술주들을 소개 해드렸는데,

오늘은 기술주가 아닌 음식/식료품/배달의 테마를 가지고 있는

치킨 업계 1위인 교촌치킨의 회사 "교촌에프앤비(교촌F&B)"입니다.

코로나가 잠잠해지려고 하다가 폭증하고 잠잠해지려고 하다가 폭증하는 요즘 배달이나 비대면 관련주들이 많은 관심을 보였던 때도 있었습니다.

개요

당사의 사업은 크게 국내 가맹사업, 해외사업, 신사업으로 구분할 수 있으며, 국내 가맹사업 및 해외사업부문은 당사의 치킨 브랜드인 "교촌치킨"의 프랜차이즈 업무를 각각 담당합니다. 또한 당사는 신성장 동력의 일환으로 가공식품사업, 수제맥주사업 등신사업 진출을 도모하고 있습니다.

국내 치킨프랜차이즈 가맹사업은 치킨 완제품을 위한 육계, 소스, 전용유, 치킨무 등의 원부자재를 외부업체를 통해 제공받아 이를 가맹점사업자에게 판매하는 유통전문판매업을 영위하고 있습니다. 따라서 브랜드 제품의 조리 및 판매는 가맹점사업자가 담당하고 있어, 치킨 완제품의 생산과 관련한 자체 생산시설을 보유하고 있지 않습니다. 단, 당사의 자회사는 가공소스 및 치킨무 생산이 가능한 제조 설비를 보유하고 있으며, 가맹사업자에게 유통 판매하는 원재료 중 소스류와 치킨무는 직접 자회사를 통해 생산하고 있습니다.

당사의 해외사업은 미국과 중국에 직영 매장을 운영 중에 있으며, 말레이시아,인도네시아, 태국, 중동 등에는 마스터 프랜차이즈(MF) 형태로 진출해 있는 상황입니다. 해외 직영 사업의 경우, 해당 국가의 법인에서 발생한 손익은 당사의 연결재무제표에 반영되고 있으며, 마스터프랜차이즈는 특정 국가 또는 지역에 대한 마스터프랜차이지의 당사 상표 사용 및 해당 지역 독점사업권 부여에 따른 마스터프랜차이즈피(MF Fee), 운영 중인 점포 매출에 대한 일정 비율의 로열티(Royalty), 소스 등의 부자재 수출 등으로 이루어져 있습니다.

또한, 당사는 신성장 동력 발굴의 일환으로 주력사업(치킨 프랜차이즈)과의 연계성 및 브랜드력을 기반으로 가공식품사업 및 수제맥주사업 등 신사업을 추진하고 있습니다. 가공식품 및 일부 가공소스는 외주생산 및 자회사를 통해 직접 생산하고, 온라인, 오프라인 등 다양한 판매채널을 통해 유통, 판매를 하고 있습니다.

사업현황

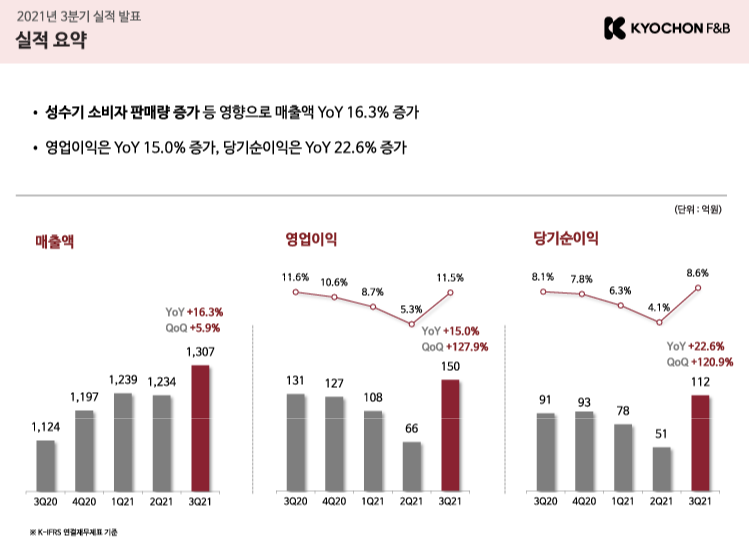

21년 3분기 실적으로는 매출 1,307억원 전년동기대비 16.3%영업이익 150억원 전년동기대비 15%, 순이익 112억원 전년동기대비 22.6%를 차지하면서 엄청난 성장세를 보이고 있습니다. 코로나로 인해 배달의 수요가 증가하면서 오른 것으로 보이기도 하네요.교촌에프앤비는 21년 3분기 1,321개로 21년 1월이 1,269개 였으니 계속해서 확장해가는 모습도 보여줍니다.교촌치킨의 폐업률은 거의 제로에 가까운 수치로 폐점수/ 폐점률은 1개로 0.1%밖에 안된다고하니, 이건 정말 대단한 수치로 보입니다. 요즘 시국에 폐점이 계속해서 증가하지만, 교촌치킨은 점포도 생기며 몸집을 키우는 것은 치킨 업계 중에도 가장 큰 성과가 아닐까 싶습니다. 그만큼 소비자들에게 교촌치킨의 입지가 좋아 보입니다.

수제맥주 사업도 같이 하면서 사업 범위도 점차 넓혀가면서 입지를 굳히려는 것으로 보여집니다. 우리나라에 딱 맞는 전략이 아닐까 싶네요.^^ 역시 치킨은 치맥이니까요..ㅎㅎㅎ

교촌에프엔비 실적

실적 발표자료가 3분기 밖에 없어서 가져왔지만, 21년 예상 매출액은 5,087억원으로 작년대비 600억정도 매출액이 증가 했으며, 영업이익도 약 70억정도 증가한 수치를 보였습니다.

주가 현황

하지만 실적에 비해 주가는 처참합니다. 현재 52주 최저가... 상장 후 최저가에 밑도는 15,750으로 거래 되고 있네요.

기업의 실적이 계속해서 증가함에도 주가가 떨어져 답답하시겠지만, 비슷한 종목인 맘스터치는 시가 총액 5,386억원으로 교촌에프앤비에 비해 1400억 정도 높은 시총을 가지고 있지만, 매출액이나 영업이익은 교촌에프앤비의 절반 수준입니다.

이것으로 미뤄보았을 때 교촌치킨의 상승 여력은 충분하며, 2022년 2월 베이징 동계올림픽의 영향으로 치킨의 수요도 증가하게 되면 실적도 더욱 증가하지않을까 생각합니다.

실적은 분명 회사의 호재로 작용하기 때문에, 늦더라도 분명 주가에도 반영이 될 거라고 생각합니다. 현재는 거래량도 많이 떨어지고 관심에서 벗어나 보이는 종목이기는 하지만 주목을 받으면 다시 상승곡선을 그리지 않을까 예상되네요.

회사의 가치나 잠재력은 충분하기에 기업에 대해서 잘 확인하고, 상황을 보시면서 대처하는 것을 추천드립니다.

도움이 되었길 바라며 끝으로 이 글은 개인적인 의견이고, 매수/매도 추천글은 아님을 밝힙니다.

감사합니다.

'금융, 경제 > 기업분석' 카테고리의 다른 글

| [기업분석] 신성델타테크 - "LG에너지솔루션 관련주, 최대 수혜자?? 2차전지 부품 생산 기업" (13) | 2022.01.17 |

|---|---|

| [기업분석] LG이노텍 - "엄청난 실적, 계속 되는 수주, 테슬라, 애플과 어디까지 갈 것인가?" (39) | 2022.01.14 |

| [기업분석] DB하이텍 - "어닝서프라이즈, 다품종 소량생산 파운드리 기업" (6) | 2022.01.12 |

| [기업분석] 케이씨텍 - "반도체 장비, 반도체 소재의 기대주" (4) | 2022.01.10 |

| [기업분석] 한화솔루션 - "여전한 태양광에너지의 대장주??" (21) | 2022.01.07 |