안녕하세요.

요새 장이 좋지 않아 다들 마음이 싱숭생숭하실 듯합니다.

이럴 때일수록 가지고 있는 종목에 대하여 다시 한번 종목에 대한 믿음을 가질 필요가 있어야 할 듯합니다.

오늘 소개드릴 종목은 "한화솔루션"입니다.

한화솔루션은 친환경관련주 중에서 가장 주목을 받는 종목이며, 태양광에너지의 대장주로 꼽히는 종목입니다.

개요

동사는 1965년 8월 설립된 한국화성공업을 전신으로 하고 있으며, 2020년 1월 한화케미칼, 한화큐셀앤드첨단소재를 통합하며 사명을 변경했습니다. 케미칼 부문(석유화학산업 기반 제품 생산), 큐셀 부문(글로벌 그린에너지 토털 솔루션), 첨단소재 부문(경량복합소재, 태양광소재, 전자소재 생산)으로 구성되어 있으며, 2021년 4월 경영효율 제고 및 사업경쟁력 강화를 위해 한화갤러리아(유통 서비스)와 한화도시개발(부동산 개발 사업)을 흡수합병하며 사업분야를 확장하고 있습니다.

(단위:억원)

| 부문 | 회사명 | 용도 | 품목 | 제 48기 3분기 | 제 47기 | 제 46기 | |||

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | ||||

| 원료 | 한화솔루션(주) 케미칼부문 |

화학물질 및 제품 등 |

LDPE 등 | 12,067 | 11.66% | 12,505 | 10.03% | 12,703 | 10.08% |

| 가성소다, PVC 등 | 20,900 | 20.20% | 19,694 | 15.79% | 21,075 | 16.72% | |||

| 임대료 등 | 26 | 0.03% | 43 | 0.03% | 256 | 0.20% | |||

| Hanwha Chemical (Ningbo) Co., Ltd. 등 | - | 8,912 | 8.61% | 3,861 | 3.10% | 3,904 | 3.10% | ||

| 가공 | 한화솔루션(주) 첨단소재부문 | 플라스틱제품 등 | 자동차 부품, 산업용 소재 등 |

1,575 | 1.52% | 2,075 | 1.66% | 2,620 | 2.08% |

| 전자소재, 태양광소재 등 |

1,967 | 1.90% | 2,161 | 1.73% | 2,326 | 1.85% | |||

| Hanwha Advanced Materials Beijing Co., Ltd. 등 |

- | 3,830 | 3.70% | 4,241 | 3.40% | 4,828 | 3.83% | ||

| 유통 | 한화솔루션(주) 갤러리아부문 (주)한화갤러리아타임월드 |

소매업 제품 등 | 의류 잡화, 식음료 등 | 2,390 | 2.31% | 3,475 | 2.79% | 4,723 | 3.75% |

| 임대 매출 등 | 1,476 | 1.43% | 1,304 | 1.05% | 1,440 | 1.14% | |||

| (주)한화비앤비 | - | 53 | 0.05% | 82 | 0.07% | 149 | 0.12% | ||

| 태양광 | 한화솔루션(주) 큐셀부문 |

태양광 제품 등 | 셀, 모듈 등 | 13,588 | 13.13% | 20,695 | 16.60% | 21,278 | 16.88% |

| Hanwha Q CELLS Co., Ltd. | 셀, 모듈 등 | 13,201 | 12.76% | 20,602 | 16.52% | 16,840 | 13.36% | ||

| Hanwha Q CELLS GmbH 등 |

- | 20,947 | 20.24% | 24,083 | 19.31% | 23,385 | 18.55% | ||

| 기타 | (주)한화도시개발 등 | - | - | 2,555 | 2.46% | 9,884 | 7.92% | 10,515 | 8.34% |

| 연결 조정 | -25,866 | - | -32,755 | - | -31,468 | - | |||

| 합계 | 77,621 | 100.00% | 91,950 | 100.00% | 94,574 | 100.00% | |||

한화솔루션의 가장 큰 수입원은 단연 태양광입니다. 전체의 46.13%의 비중을 차지하고 있습니다. 하지만 갈수록 매출이 줄어 적자의 양상을 보이고 있습니다. 적자로 가장 큰 이유는 원자재 가격 상승으로 이익이 감소하였습니다.

태양광 원자재인 폴리실리콘 가격이 kg당 10달러에서 36달러로 치솟으면서 이익이 감소하며, 2021년 누적 적자 1800억을 기록하고 있습니다.

한화솔루션은 위와 같이 원래 폴리실리콘을 직접 생산하며 생산했던 기업이었지만, 중국의 저가 공세로 인하여 2020년 2월 자로 생산 사업을 철수했습니다. 연간 800억 정도의 적자로 인한 철수라 하니 한화솔루션의 입장에서는 어쩔 수 없는 선택이였다고 보이네요. 하지만 철수 이후에 폴리실리콘 가격이 급등하면서 그 피해를 고스란히 받고 있는 입장이 되어 버렸습니다.

그렇다고 아예 폴리실리콘을 포기한 것은 아니고, 미국 폴리실리콘 기업인 "클린 폴리실리콘"의 지분에 1900억원을 투자하며 폴리실리콘 수급의 안정화를 위해 노력을 하는것으로 보입니다.

기술 부문

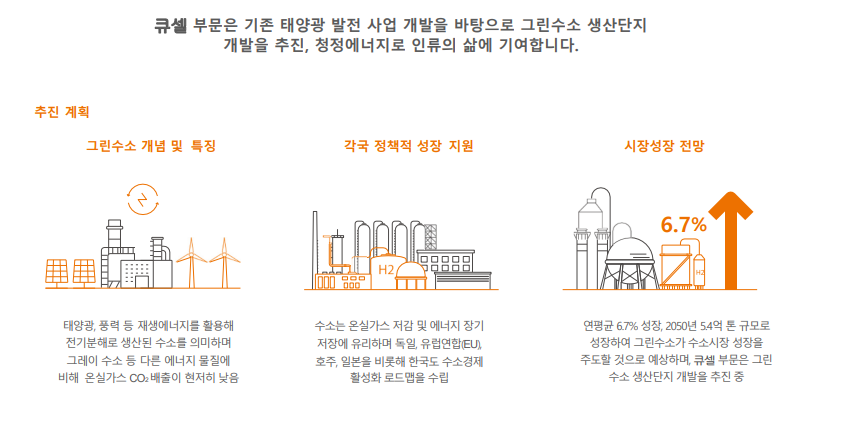

우선 가장 큰 비중을 차지하는 큐셀 부문은 글로벌 태양광 토털 솔루션 기업으로, 셀 및 모듈 생산의 미드 스트림에서 발전소 건설 및 운영은 물론 전력 리테일에 이르는 다운스트림의 밸류체인을 확보하여 주요 글로벌 마켓에서 사업을 활발하게 추진하고 있습니다. 한화솔루션은 현재 미국 주거용과 상업용 태양광 모듈 시장에서 시장 점유율 1위로 24%의 점유율을 가지고 있습니다. 2위인 LG전자가 12.9%이므로 2위와도 2배정도 차이나는 수치를 보일 만큼 점유율이 대단한 수준입니다.

미국 바이든 대통령은 태양광 발전을 45%이상 확대하겠다는 말을 하면서 관심을 많이 받기도 했었습니다. 현재 미국의 태양광 발전 수준은 전체의 10%도 못미치기 때문에 45%라는 수치는 태양광 부문에 공격적으로 투자를 진행하겠다는 뜻으로 풀이됩니다.

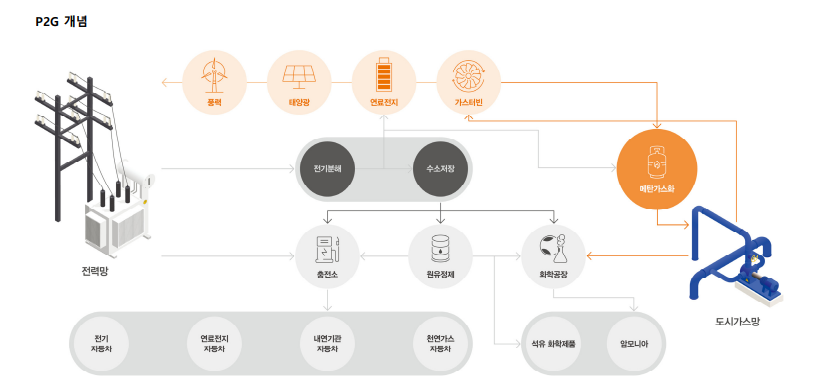

그리고 한화솔루션은 수소관련으로도 주목을 받았는데 그 이유는 재생에너지를 활용한 글로벌 P2G 사업 역량 확보를 위해 그룹내 태양광 사업을 이용하여 차세대 수전해 기술, 수소 충전 시스템을 개발하고 있습니다.

P2G를 이용하여 여러분야에 이용하면서 더욱 효율적으로 에너지를 사용 할 수 있게 됩니다.

태양광은 물론 수소에너지까지 사용하면서 친환경에 대한 입지를 확실하게 굳히고 있습니다.

현재 주가

이러한 매력적인 사업분야와는 다르게 주가는 하락세를 보이고 있습니다.

하락세의 이유는 분할, 매각등의 이슈도 있었지만, 태양광 전체적인 큰 타격인 위에서 말씀드린대로 원자재가격 폭등으로 인하여 이익이 감소하였으므로 주가에 영향을 받았다고 할 수 있습니다.

2022년에 폴리실리콘 공장이 대규모 증설로 예정이 되어있으며, 그렇다면 원자재 가격이 떨어지고 다시 안정화가 찾아 오지 않을까 예상되며, 코로나 시국이 점차 나아지면서 친환경에 대한 투자가 늘어나고 그렇다면 당연하게 다시 시장에 관심을 받고, 실적이 증가 될 것으로 예상됩니다.

현재 친환경주가 전체적으로 더디고, 하락세를 보이고 있지만, 조만간 다시 상승곡선을 타지 않을까 예상됩니다.

도움이 되었길 바라며 끝으로 이 글은 개인적인 의견이고, 매수/매도 추천글은 아님을 밝힙니다.

감사합니다.

▼▼ 같이 보면 좋은 기업 ▼▼

<현대에너지솔루션 - 태양광에너지 관련주>

https://new-sun.tistory.com/25

[기업분석] 현대에너지솔루션 - "친환경 태양광 에너지의 반란?"

안녕하세요. 작년 이맘때만 해도 가장 많은 주목을 받은 종목 중에 하나로 손꼽혔지만, 코로나가 장기전으로 돌입한 만큼 국가적으로 코로나 대응으로 인해 친환경에 많은 힘을 쏟지 못하고 있

new-sun.tistory.com

<제이엔케이히터 - 수소충전소관련주>

https://new-sun.tistory.com/23

[기업분석] 제이엔케이히터-"친환경에 걸맞는 수소 충전소의 시작"

안녕하세요. 오늘은 "제이엔케이히터"를 분석해 보도록 하겠습니다. 우선 이 기업은 현재 가장 핫한 2차전지의 전기차에 뒤를 이어 친환경으로 주목받고 있는 수소차에 관련있는 수소 충전소를

new-sun.tistory.com

'금융, 경제 > 기업분석' 카테고리의 다른 글

| [기업분석] DB하이텍 - "어닝서프라이즈, 다품종 소량생산 파운드리 기업" (6) | 2022.01.12 |

|---|---|

| [기업분석] 케이씨텍 - "반도체 장비, 반도체 소재의 기대주" (4) | 2022.01.10 |

| [기업분석] 레인보우로보틱스 - "휴보의 아버지 로봇 대장주" (1) | 2022.01.06 |

| [기업분석] 미래컴퍼니 - " 반도체/디스플레이, 전고체배터리, 의료용 로봇 3가지 테마? " (0) | 2022.01.05 |

| [기업분석] 현대에너지솔루션 - "친환경 태양광 에너지의 반란?" (0) | 2022.01.04 |